Ihre Einkommens- und Existenzsicherung

Berufsunfähigkeitsversicherung | Raiffeisenbank Oberes Innviertel

Mit einer privaten Berufsunfähigkeitsversicherung können Sie Ihre Existenz und den gewohnten Lebensstandard absichern.

Beruf und Einkommen bilden die finanzielle Basis für den eigenen Lebensstandard. Der Verlust der eigenen Arbeitskraft ist ein existenzielles Risiko.

Was passiert, wenn das Einkommen durch Krankheit oder Körperverletzung wegfällt?

- Die gewohnten Fixkosten sind weiterhin zu zahlen.

- Eine gesetzliche Berufsunfähigkeitspension gibt es nur unter bestimmten Voraussetzungen.

- Die Leistung der gesetzlichen Berufsunfähigkeitsabsicherung entspricht nicht dem gewohnten Aktiveinkommen.

Berufsunfähigkeit kann jeden treffen.

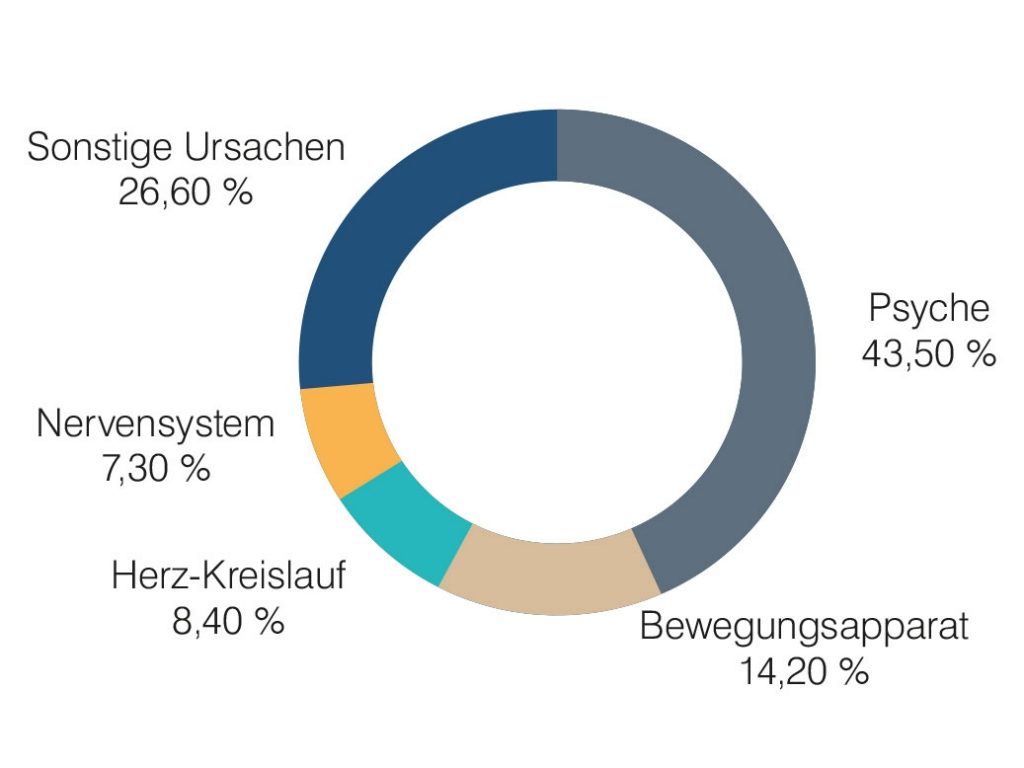

Hauptursachen für krankheitsbedingte Pensionsneuzugänge (Mittelwerte aus Berufsunfähigkeits- und Invaliditätspension):

Quelle: Statistisches Handbuch der österreichischen Sozialversicherung - 2021

Private Berufsunfähigkeitsversicherung

Die Leistungen aus einer privaten Berufsunfähigkeitsversicherung werden unabhängig von einem Leistungsanspruch aus der gesetzlichen Sozialversicherung ausbezahlt.

Sie sind berufsunfähig, wenn Sie Ihren Beruf aus gesundheitlichen Gründen ununterbrochen und für mindestens sechs Monate in einem bestimmten Ausmaß (Berufsunfähigkeitsgrad) nicht mehr ausüben können. Dafür ist ein fachärztlicher Nachweis erforderlich.

Bitte beachten Sie: Die genaue Definition der Berufsunfähigkeit finden Sie in den Versicherungsbedingungen. Eine Arbeitsunfähigkeit (langer Krankenstand) ist nicht gleichbedeutend mit einer Berufsunfähigkeit.

Absicherungsvarianten:

- Sie sind jung, wollen sich gegen eine Berufsunfähigkeit absichern, möchten sich aber keine hohe monatliche Prämie leisten? Dann ist der Basis-Schutz die richtige Wahl.

- Sie wollen einen umfassenden Rundumschutz zum Thema Berufsunfähigkeit? Dann entscheiden Sie sich für den Premium-Schutz!

| Varianten im Vergleich | Premium | Basis |

|---|---|---|

| Mindest-Berufsunfähigkeitsgrad | 50 % | 75 % |

| Keine Verpflichtung zur Ausübung anderer Berufe (keine abstrakte Verweisung) |

✓ | ✓ |

| Keine Meldepflicht bei Berufswechsel | ✓ | ✓ |

| Flex-Option: Anpassungsmöglichkeiten bei bestimmten Ereignissen und zum 35. Lebensjahr ohne Gesundheitsprüfung |

✓ | ✓ |

| Rente auch im Pflegefall | ✓ | ✓ |

| Flexible Leistungsdauer | ✓ | ✓ |

| Leistung bei psychischen Krankheiten | ✓ | ✘ |

| Leistung bei Arbeitsunfähigkeit (max. 24 Monate) | ✓ | ✘ |

| Kapitalleistung bei Wiederaufnahme der beruflichen Tätigkeit | ✓ | ✘ |

Gesetzliche Berufsunfähigkeitsversicherung

Um eine gesetzliche Berufsunfähigkeits-, Invaliditäts- oder Erwerbsunfähigkeitspension zu erhalten, muss durch ein ärztliches Gutachten die Leistungsunfähigkeit im Beruf festgestellt werden.

- Bei einer zeitlich befristeten geminderten Arbeitsfähigkeit werden Rehabilitations- oder Umschulungsgeld gewährt.

- Bei voraussichtlich dauerhafter Berufsunfähigkeit, wird eine unbefristete Rente gewährt.

Die durchschnittliche staatliche Berufsunfähigkeits-Pension (brutto) beträgt aktuell 1.224 Euro (Quelle: Statistisches Handbuch der österreichischen Sozialversicherung 2021)

Voraussetzung: Erfüllung der Mindestversicherungszeiten (Wartezeiten):

- Bis zum vollendeten 27. Lebensjahr (=mindestens 6 Versicherungsmonate)

- Zwischen 27. und 50 Lebensjahr (=mindestens 60 Versicherungsmonate in den letzten 120 Kalendermonaten)

- Ab dem 50. Lebensjahr (=60 Versicherungsmonate + 1 Versicherungsmonat pro Lebensmonat (ab dem 50. Lebensjahr) bis zur Höchstgrenze von 15 Versicherungsjahren)

Häufige Fragen zur Berufsunfähigkeitsversicherung

Warum eine private Berufsunfähigkeitsversicherung?

Falls der Beruf durch Krankheit oder Unfall nicht mehr ausgeübt werden kann, fällt Einkommen weg. Eine staatliche Berufsunfähigkeitspension gibt es nur unter bestimmten Voraussetzungen und sie ist niedriger als das gewohnte Einkommen.

Die monatlichen Fixkosten für Wohnen, Essen, Auto usw. fallen aber weiterhin an. Es fehlt also Geld. Das kann durch eine private Berufsunfähigkeitsversicherung ausgeglichen werden.

Was sind häufige Ursachen für eine Berufsunfähigkeit?

Häufige Ursachen für eine Berufsunfähigkeit sind Erkrankungen der Psyche (43,5 %), des Bewegungsapparates (14.20 %) und des Herz-Kreislauf-Systems (8.40 %).

Quelle: Statistisches Handbuch der österreichischen Sozialversicherung - 2021

Welche Leistung gibt es im Fall einer Berufsunfähigkeit?

Durch eine private Berufsunfähigkeitsversicherung erhalten Sie im Fall einer Berufsunfähigkeit eine monatliche Rente in der von Ihnen bei Vertragsabschluss vereinbarten Höhe.

Der Versicherungsschutz gilt weltweit.

Versicherer: Oberösterreichische Versicherung AG, Gruberstraße 32, 4020 Linz

Diese Marketingmitteilung wurde ausschließlich zu Informationszwecken erstellt und enthält kurze, überblicksartige Informationen zum Produkt. Sie stellt weder ein Angebot, noch eine Aufforderung oder eine Empfehlung dar und berücksichtigt nicht Ihre persönlichen Wünsche und Bedürfnisse. Die darin enthaltenen Informationen können eine umfassende Beratung nicht ersetzen. Vollständige und verbindliche Informationen erhalten Sie von Ihrer Beraterin / Ihrem Berater in Form von Antragsunterlagen und Versicherungsbedingungen. Vorbehaltlich Druck- und Satzfehler.

Stand 05/2024